Pourquoi les évaluations modernes des risques sont importantes

En dessous CIRO exigences, les conseillers doivent recueillir et conserver des renseignements exacts et à jour sur les clients pour appuyer les déterminations continues de la pertinence, y compris les objectifs, l'horizon temporel et la capacité de prendre des risques au fur et à mesure que les circonstances changent.

Les conseillers comprennent déjà l'importance des évaluations des risques. Ce qui a changé, c'est la façon dont ces attentes doivent être satisfaites dans la pratique.

Les flux de travail traditionnels liés aux formulaires de risque sont souvent statiques. Les formulaires sont remplis une fois, stockés et revisités uniquement lors d'examens importants. Il est donc difficile de comparer la façon dont le profil de risque d'un client évolue au fil du temps ou de tenir compte des changements importants dans la vie au fur et à mesure qu'ils se produisent.

Les évaluations modernes des risques sont conçues pour être accessibles, souples et reproductibles. Lorsque les formulaires sont faciles à remplir et à mettre à jour pour les clients, les conseillers se font une idée plus claire de l'évolution de la tolérance au risque en raison des changements dans le revenu, la structure familiale, la santé ou les conditions du marché. Les clients peuvent mettre à jour leurs renseignements de manière proactive au lieu d'attendre le prochain examen officiel.

Cette approche favorise des recommandations plus précises, une documentation plus solide et des conseils qui restent alignés sur la situation réelle des clients.

En tant que Investopedia note : « Les conseillers doivent déterminer les placements les plus appropriés pour chaque client ». Un formulaire de risque approprié appuie cette responsabilité.

Principaux points à retenir

Avant de plonger plus loin, voici ce que chaque conseiller devrait savoir :

- Les formulaires de risque harmonisent les objectifs du client avec les stratégies de placement appropriées

- Les formes solides combinent des mesures objectives avec des informations comportementales

- Les formulaires mal conçus introduisent un biais et une documentation incomplète

- Les profils de risque devraient évoluer au fur et à mesure que la vie des clients change

- Les formulaires numérisés améliorent l'exactitude, l'efficacité et l'expérience client

Éléments clés d'un formulaire de risque fort

1. Objectifs du client

Chaque objectif financier exige un certain niveau de risque et de rendement attendu. Un formulaire de risque bien conçu garantit que les attentes des clients en matière de placement correspondent à leur niveau de confort et à leur horizon temporel, ce qui réduit la probabilité d'insatisfaction future ou de prise de décision réactive.

2. Capacité objective de prendre des risques

Une évaluation complète des risques tient compte des deux éléments suivants :

- Attitude à l'égard du risque Comment les clients pensent et ressentent le risque

- Capacité de risque Si les clients peuvent résister financièrement à la volatilité des marchés

L'évaluation des deux permet d'obtenir une vision plus précise du niveau de risque qu'un client peut raisonnablement soutenir.

3. Tolérance au risque comportemental

La volatilité des marchés met à l'épreuve les émotions autant que les portefeuilles. La tolérance au risque comportemental évalue si les clients peuvent demeurer engagés envers leur plan pendant les périodes de stress, d'incertitude ou de pertes à court terme. Ces connaissances sont essentielles à l'élaboration de stratégies avec lesquelles les clients peuvent s'en tenir au fil du temps.

Faille courante dans le processus KYC

Bien que les conseillers sachent que des évaluations des risques sont nécessaires, de nombreux formulaires traditionnels ne permettent toujours pas de saisir les informations pertinentes des clients.

Recherches récentes de Laboratoire de mieux-être financier du Canada et Ortec Finance montre que, bien que les entreprises s'adaptent à l'évolution des normes d'adéquation, seulement environ 40 % intègrent actuellement la faisabilité des objectifs dans les évaluations des risques. Cela révèle un écart important entre les listes de vérification de la conformité et les profils réellement exploitables.

Cela met en évidence le nombre de formulaires qui ne permettent pas de relier les profils de risque aux objectifs financiers réels, et reflète les problèmes plus profonds liés à la conception conventionnelle des questionnaires :

- Interventions en milieu de route : Lorsqu'on leur présente de multiples scénarios, les clients choisissent souvent par défaut une réponse « juste » plutôt que leur préférence réelle, ce qui peut fausser les profils de risque.

- Caractéristiques de la demande : Les clients répondent parfois en fonction de ce qu'ils pensent que le conseiller attend, plutôt que de ce qu'ils pensent vraiment du risque ou de la perte.

- Fatigue de forme : Les formulaires plus longs ne permettent pas nécessairement de mieux comprendre. Dans de nombreux cas, ils augmentent le désengagement et réduisent la précision.

- Instantanés statiques et isolés Les formulaires traditionnels sont souvent des exercices ponctuels qui ne permettent pas de suivre facilement les changements dans les points de vue des clients au fil du temps ou de saisir les changements causés par des événements de la vie.

Ces lacunes sont importantes parce que les réponses des clients sont influencées par plus que leur tolérance au risque déclarée. Le contexte, les événements récents du marché et la façon dont les questions sont présentées peuvent tous influencer les réponses, mais de nombreuses formes traditionnelles ne tiennent pas compte de ces facteurs.

Les conceptions mal mises en œuvre produisent souvent des informations incomplètes ou trompeuses, ce qui laisse les conseillers avec des profils de risque qui ne reflètent pas la façon dont les clients se comportent réellement dans des situations réelles.

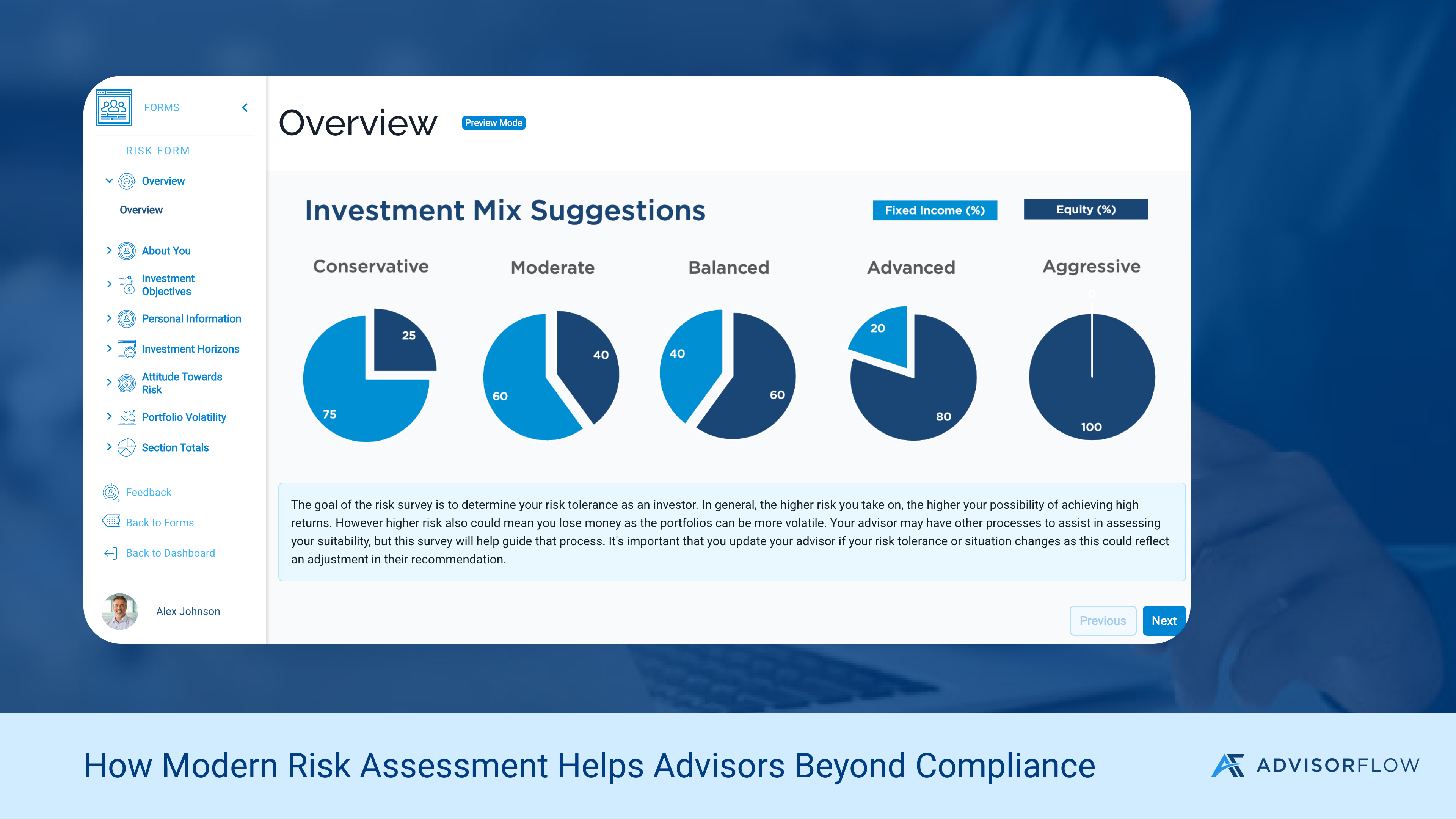

Formulaire de risque numérique d'AdvisorFlow

Le formulaire numérique de risque d'AdvisorFlow est conçu pour appuyer un processus d'évaluation plus complet, précis et plus convivial pour les clients. Il combine l'attitude au risque, la tolérance comportementale et la capacité de risque au sein d'une seule expérience numérique.

En rendant les formulaires plus faciles à remplir et à mettre à jour, AdvisorFlow aide les conseillers à réduire les préjugés comportementaux, à saisir des informations plus précises et à maintenir une documentation à jour au fil du temps.

Les avantages pour les conseillers comprennent :

- Évaluations numériques plus rapides et simplifiées

- Questions personnalisables alignées sur les flux de travail de l'entreprise

- Mises à jour plus faciles à mesure que la situation des clients change

- Documentation KYC claire à l'appui de la conformité

- Moins de dossiers manquants ou incomplets

Au-delà de l'efficacité, les formulaires de risque numériques améliorent la cohérence, créent des pistes de vérification plus claires et aident les conseillers à consacrer moins de temps à la paperasse et plus de temps à la planification et aux relations avec les clients.

Votre prochaine étape

Comprendre le risque n'est pas une tâche ponctuelle. Des formulaires régulièrement mis à jour et bien conçus permettent de maintenir vos conseils appropriés, conformes et alignés sur ce que les clients vivent réellement au fil du temps.

Découvrez comment le formulaire numérique de risque d'AdvisorFlow peut vous aider à réaliser une évaluation des risques moderne, efficace et axée sur le client

🔗 En savoir plus sur AdvisorFlow Évaluations des risques